币界网 - 区块链数字货币信息平台

币界网 - 区块链数字货币信息平台资本热捧的USDe 会像UST一样脱锚归零吗?

稳定币赛道,一直被视为加密世界的圣杯之一,无论是 Tether 的 USDT,还是曾经 Terra 的 UST,都在行业内扮演了举足轻重的重量级玩家角色。

而近两个月来,一个自带高收益率标签的新秀项目横空出世,快速崛起成为全网第 5 大稳定币:2 月 19 日,USDe 发行商 Ethena Labs 推出公共主网,旨在创建基于以太坊(ETH)的合成美元 USDe,截至发文时供应量已超过 23.66 亿枚,仅次于 USDT、USDC、DAI、FDUSD。

来源:https://www.coingecko.com

那么 USDe 究竟是怎样的一个稳定币项目,如何能在这么短的时间内杀出重围,背后又隐藏着那些争议?与此同时,近来的稳定币赛道又蕴含着哪些新的变量?

01 快速崛起的稳定币 USDe

USDe 对稳定币市场最大的影响,无疑就是推出仅仅两个月,就凭借高收益率的属性,总体量从 0 快速崛起至超 23 亿美元。

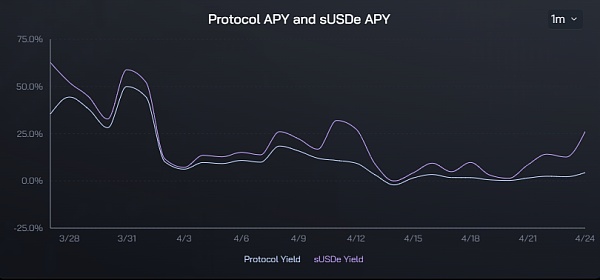

Ethena Labs 官网数据显示,截至发文时,USDe 的年化收益率仍高达 11.6%,此前更是一度维持在 30% 以上,不由得让人想起 Anchor Protocol 里年化收益率高达 20% 的 UST。

Ethena协议年化收益率和USDe年化收益率

Ethena协议年化收益率和USDe年化收益率

那 USDe 究竟是一套怎样的稳定币机制,为何会有如此高的年化收益?这背后其实就是 BitMEX 创始人早在《Dust on Crust》一文中提到的中本聪美元构想的完善版。

简言之,如果刨除Airdrop收益预期,目前 USDe 的高收益来源主要有两块:

ETH 的 LSD 质押收益;

Delta 对冲头寸(即永续期货的空头头寸)的资金费率收入;

其中前者比较稳定,目前大约在 4% 附近浮动,而后者则完全取决于市场情绪,因此 USDe 的年化收益某种程度上也直接取决于全网资金费率(市场情绪)。

而细究这套机制运转的关键,就在于「Delta 中性策略」——如果一个投资组合由相关的金融产品组成,而且其价值不受基础资产小幅价格变动的影响,这样的投资组合即具有「Delta 中性」的性质。

也就是说 USDe 会通过等量的现货 ETH/BTC 多头头寸以及期货 ETH/BTC 空头头寸共同构成「Delta 中性策略」:现货持仓的 Delta 值为1,期货空头仓位的 Delta 值为 -1,两者对冲之后的 Delta 值为 0,即实现了「Delta 中性」。

简单理解就是 USDe 稳定币模块在收到用户资金并买入 ETH/BTC 时,会同步开设等量的空头仓位,从而通过套期保值,保持每一份 USDe 的总仓位保持价值稳定,这也就确保了抵押仓位无爆仓损失的风险。

那以 BTC 价格假设为 8 万美元举例,譬如有用户存入 1 枚 UBTC,USDe 稳定币模块就会同时卖出 1 枚期货 BTC,形成 USDe 的「Delta 中性」投资组合。

举例可知:

如果 BTC 最初为 8 万美元,那么该组合的总价值就是 8+0=8 万美元,所以总仓位价值仍为 8 万美元;

如果 BTC 跌至 4 万美元,那么该组合的总价值仍是 4+4=8 万美元,所以总仓位价值仍为 8 万美元(上涨亦然);

与此同时,USDe 稳定币模块中所对应的期货空头头寸,由于开空了 1 BTC 的永续期货,所以可获得多头支付的资金费率收入(历史回溯来看,比特币历史上资金费率为正的时间占大多数,这也意味着空头头寸的整体收益会呈正数,而且这种情况在牛市做多情绪浓厚的背景下更甚)。

两相叠加之下,USDe 年化收益率就能达到 20%甚至更高。从此也可以看出,当市场极度看涨时,USDe 的年化高收益尤其有保障——因为 Ethena Labs 利用了在牛市做空赚取资金费率的机会。

02 旧旁氏还是新解法?

有意思的是,近期社区内关于 ENA/USDe 的争论声量也越来越大,甚至有不少人将其与曾经的 Terra/Luna 作为类比,称其为新版 Terra/UST 的左脚踩右脚的旁氏玩法。

其实客观讲,USDe 的前半截稳定币生成/稳定机制,和 Terra 的玩法差异明显不同,并不属于梯云纵(梯云纵,武当派轻功绝技,意指左脚踏右脚就能升天)的玩法,相反由于是在收割所有在牛市做多头并为此支付资金费用的交易者,所以高收益率是有支撑的,这也是它和 Terra 最大的不同。

值得注意的其实反倒是 Ethena 的后半截——一旦在遭遇脱锚考验时,反倒是真的可能走上和 LUNA/USDe 类似的负螺旋自杀路径,产生挤兑与加速崩盘的可能。

也就是说可能存在一个非线性的情绪奇点——资金费率持续开始处于负值并持续拉大,市场开始出现 Fud 讨论,USDe 收益率骤降+脱锚贴水,进而市值暴跌(用户赎回):

譬如从 100 亿美元跌到 50 亿美元这种幅度,那 Ethena 就必须平仓空头头寸并赎回抵押物(例如 ETH 或 BTC),如果赎回过程中出现任何问题(极端行情下流动性问题导致的磨损、市场大幅波动等),USDe 的锚定也会进一步受到影响。

来源:coinglass

来源:coinglass

这种负反馈机制不排除会被恶意狙击,引爆这个奇点,从而面临类似 UST 崩盘时的负螺旋困境,因此对于投资者来说,这个「崩溃奇点」会不会出现、什么时候出现、能不能及时抽身,才是在 USDe 这场牛市游戏能否全身而退的关键。

那就需要紧盯 Ethena 的 ETH 和 BTC 持仓量占全网的比例、全网资金费率转负等等因素,值得注意的是,伴随着市场近期的大幅度回调,BTC 和 ETH 的全网资金费率已经从年化 20% 以上大幅降低,甚至开始有转负的趋势,最新数据 BTC 为 -1.68%,ETH 则为 0.32%。

而 Ethena Labs 官网数据显示,USDe 的比特币抵押资产总价值超 8 亿美元,以太坊头寸超 10 亿美元,累计占比近 8 成。

正因 Ethena 实际上是在收割所有在牛市做多头并为此支付资金费用的加密货币交易者,所以高收益率极度依赖市场情绪背后的正资金费率,从这个角度看,接下来如果全网资金费率持续转负,甚至幅度加大,USDe 就很可能面临收益率锐减的考验。

03 稳定币赛道的此消彼长

把视角拉回宏观,稳定币赛道其实一直是一块利润丰厚的超级大蛋糕,横向对比的话,Tether 这样的头部玩家的印钞机属性甚至不亚于 CEX:

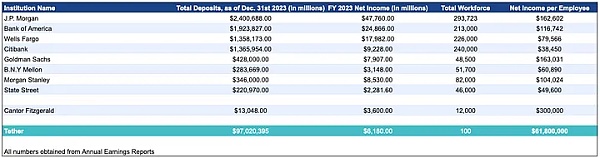

Tether 在 2023 年产生了约 62 亿美元的净收入,为同期高盛(79 亿美元)的 78% 和摩根士丹利(85 亿美元)的 72%,而 Tether 有大约 100 名员工,后者则分别有 49,000 名员工和 82,000 名员工。

截至2023年12月31日各大公司的净收入、员工总数、员工收入,来源:@teddyfuse

截至2023年12月31日各大公司的净收入、员工总数、员工收入,来源:@teddyfuse

Tether 目前几乎是除交易平台之外最赚钱的加密公司(CEX 恐怕也只有 Binance 可以 稳压一头)。

而对于普遍还属于「亏损」经营、卖 Token 补贴的 Web3 项目和加密公司们来说,更是可望而不可即的存在,这也是为什么稳定币的生意这么招人喜欢的主要原因之一。

根据 CoinGecko 数据,前 5 名稳定币玩家中,目前 USDT 总流通量已超过 1090 亿美元,占全网稳定币总量的约 69%,稳坐钓鱼台。

而除了一家独大的 USDT,自 2023 年 3 月 10 日美国监管机构关闭硅谷银行以来,USDC 净流出量已超过 1120 亿美元,总流通量降至 330 亿美元左右,下降幅度约 30%,暂居第二,且相比第三名的 DAI(50 亿美元)是断层式领先。

此外 BUSD 则受制于监管压力已经被 FUSD 取代,并伴随着 Binance 加快 LaunchPoll 的频率,总量迅速突破 35 亿美元;随后便是异军突起的 USDe,带了颇值得期待的新变量。

总的来看,在去中心化稳定币剔除算稳考量、中心化稳定币面临「储备+监管」大背景下,去中心化稳定币就成了当下市场对稳定币这个行业「圣杯」最大的期待,因此高收益率的 USDe 才能快速崛起。

而且目前我们只是处于稳定币长期竞赛的早期阶段,像 FDUSD、USDe 这样的新玩家的到来,很有可能会改变竞争格局,为稳定币市场带来全新的变量,值得期待。

版权声明

本文由币界网发布,不代表币界网立场,币界网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系QQ:453809000 举报,一经查实,本站将立刻删除。

作者文章

- 在狗狗币表现下滑的同时 MPEPEE有望带来数千万美元的收益 8个月前 (08-09)

- XRP vs MPEPE:市场专家比较两个100倍巨头的利润 8个月前 (08-09)

- Immutable区块链宣布退出NFT市场,聚焦生态拓展与合作 8个月前 (08-09)

- 加密货币行业巨头与美国政界高层就监管政策展开视频对话 8个月前 (08-09)

- 瑞波币与SEC诉讼结束:瑞波币价格会再次突破3美元吗? 8个月前 (08-09)